iDeCoの法改正に伴い、受け取り年齢が幅広く設定できるようになりました。

受け取り方は、それぞれの勤続年数や退職金の金額、イデコの拠出額によって人それぞれですが、今回は新卒で公務員になり、60歳まで勤続、イデコを満額拠出し続けたパターンについて、受け取り方を考察してみました。

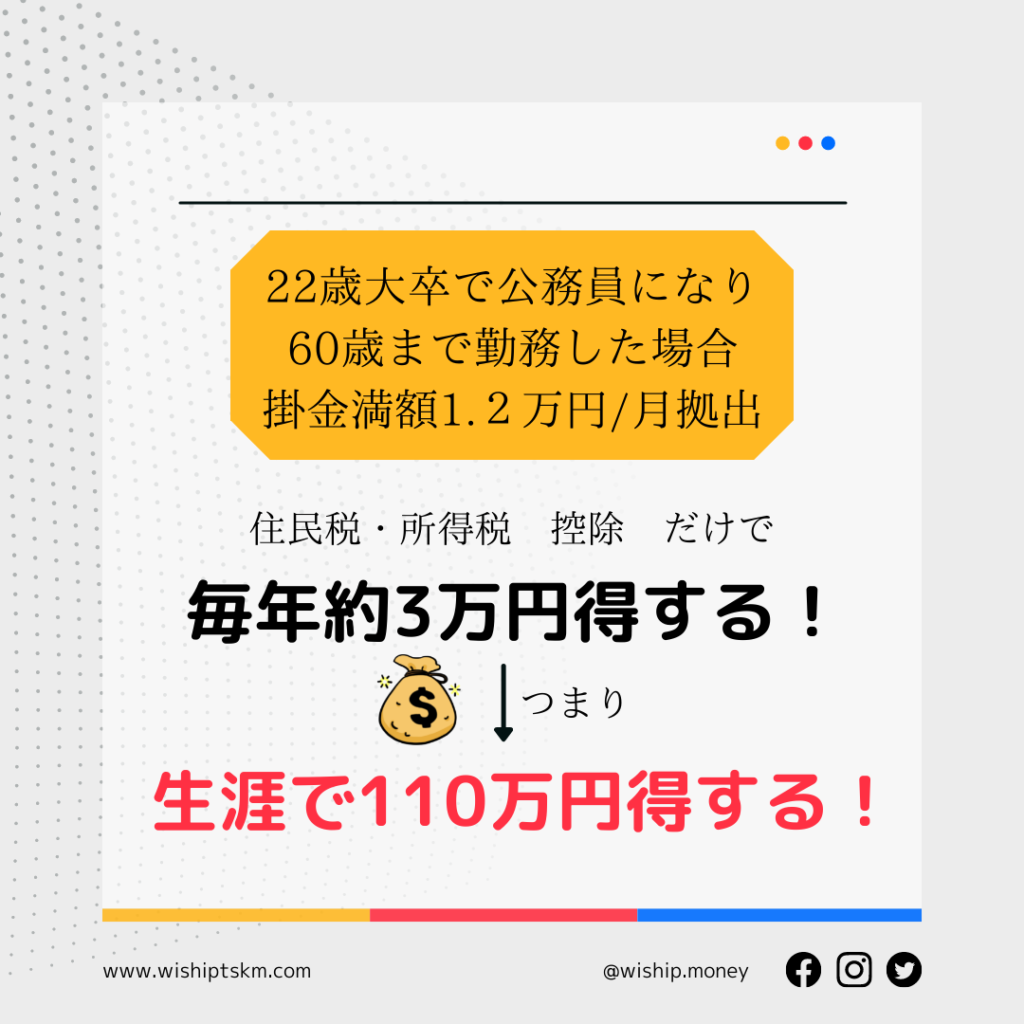

iDeCoでどのくらいお得になるの?(控除編)

ここでは、計算には加えませんが、これだけの節税になります。

思っていたより節税になりますね。

ただし、確定申告を忘れないようにしましょう。

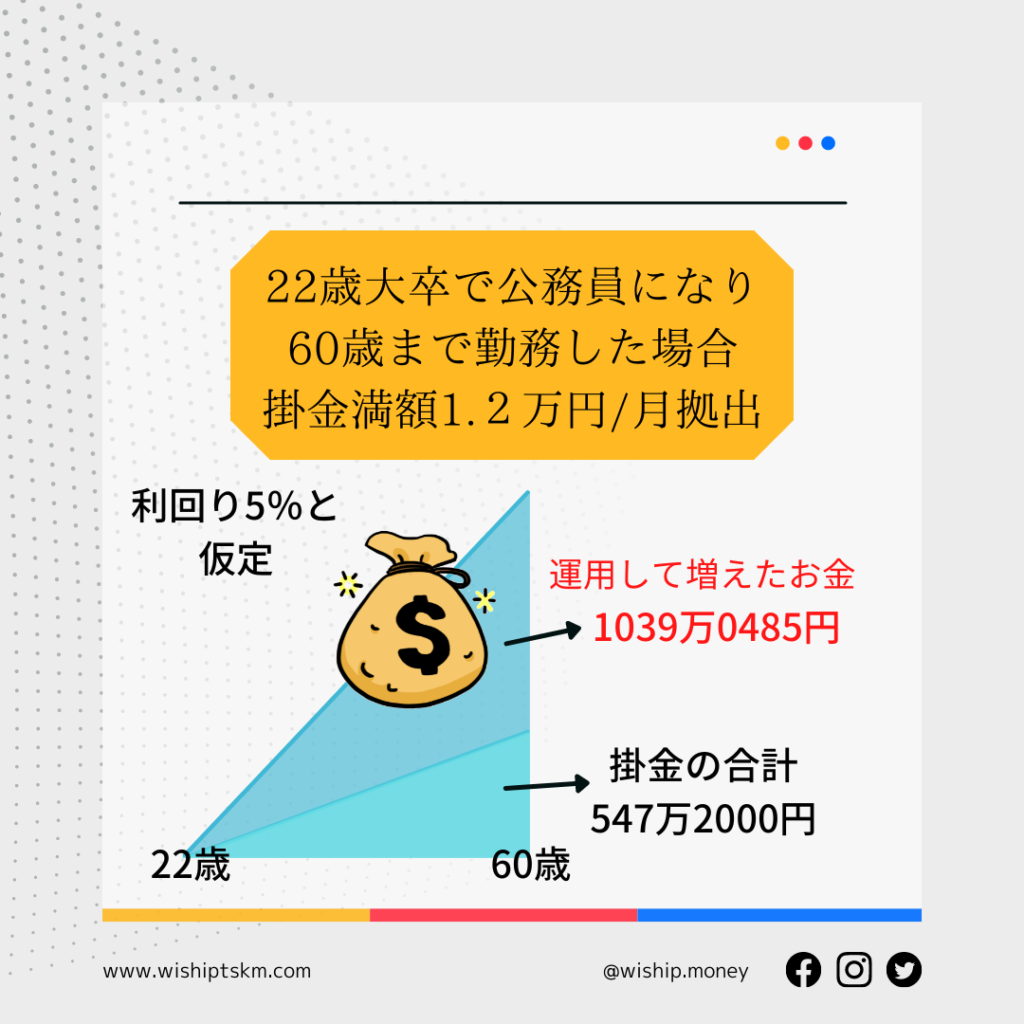

iDeCoでどのくらいお得になるの?(運用益編)

流石の運用期間38年。凄まじい運用益ですね。

外国株に投資すれば、5%どころかもう少し上を狙える場合も可能性としてあると思います。

やはり1歳でも早いうちに始めるべきですね。

退職金&iDeCo 総額

すごい額です。それではこちらのお金をより節税して受け取る方法について考察していきます。

使える控除

使える控除は2つ。

退職一時金に係る税金は、勤続年数に応じた退職所得控除額が設けられています。

退職所得控除額の計算式は、

・勤続年数20年以下:40万円×勤続年数

・勤続年数20年以上:800万円+70万円×(勤続年数-20年)

となり、これらの式から算出した金額がみなし経費として差引かれ、差引かれた金額が「退職所得」となります。

退職所得に2分の1をかけた金額に対して、所得税、住民税がかかります。

確定拠出年金を一時金で受け取る場合、この退職所得控除が適用になります。

(拠出年数を勤続年数として計算します)

確定拠出年金を年金として受取る場合、他の公的年金と併せて公的年金等控除が適用されます。

受け取る年金から一旦 7.6575%源泉徴収されますが、源泉徴収された所得税額がある場合、実際よりも多く源泉徴収されていれば、確定申告をすることにより、還付を受けることができます。

控除ってほんと難しい。

要は、退職金控除の節税パワーは凄まじいので、退職金控除をギリギリまで使い、公的年金控除を残りで使うパターンが一番税率が少なく済むようです。

ですので、今回のパターンでは、退職金所得控除の額が2060万。

退職金が大きいので、この控除額をまるまる退職金で使ってしまうことになります。

残りのiDeCoの1500万円に関しては年金受け取りにして、年金控除を使います。

- iDeCo5年年金受け取り(年間300万)→65歳から公的年金受け取り

- iDeCo10年年金受け取り(年間150万)→70歳から繰り下げ公的年金受け取り

どちらにするかは、iDeCoを継続所有するときのコストや市況、そして85歳より長生きする場合は70歳まで年金を繰り下げた方がお得という試算があるため、それらを総合的に判断して決定するのが良さそうです。

運用益もあるため、どちらがお得と確実なことは言えませんが、その時の懐事情によって決めても良いかもしれません。ちなみに、iDeCoは、5年以上であれば年単位で年金受け取り期間を選択できます。

また、注意したいのは、年金受け取りの手数料がかかってしまうこと。ですので、受け取り回数はできるだけ少なめ(年2回受け取りなど)に設定する方が良さそうです。

夫婦の場合は、夫と妻とでパターンをずらしてみるのも有効です。

まとめ

公務員の場合、退職金が大きく退職金控除が使えない場合が多いため、iDeCoは年金受け取りとした方が節税にはなりそうです。

受け取り期間や公的年金とのバランスを考え、お一人お一人にあった受け取り方を選択することが必要と言えます。