2001年から始まったiDeCo 最近では、専業主婦や公務員も加入可能となるなど、法改正とともに加入範囲などが拡大されより利用しやすいものになってきています。

そして2022年にまた法改正の予定で、大きく3点が改正されることになります。

- iDeCoの受け取り開始可能年齢が75歳まで拡大

- 加入可能年齢の拡大

- 企業型確定拠出年金とiDeCoの同時加入要件の緩和

ここではまず①のポイントについて、改正の内容や改正されることによるメリットなどをまとめていきます。

改正のポイント

現行では、60〜70歳の間のうち1年刻みで受け取り開始時期を選択することが出来ます。

今後は、その受け取り開始時期が75歳までに拡大されます。

ちなみに公的年金は60〜70歳の間で受け取り開始時期を選択することが出来ます。

(通算加入期間が10年に満たない場合は、開始時期が異なります。)

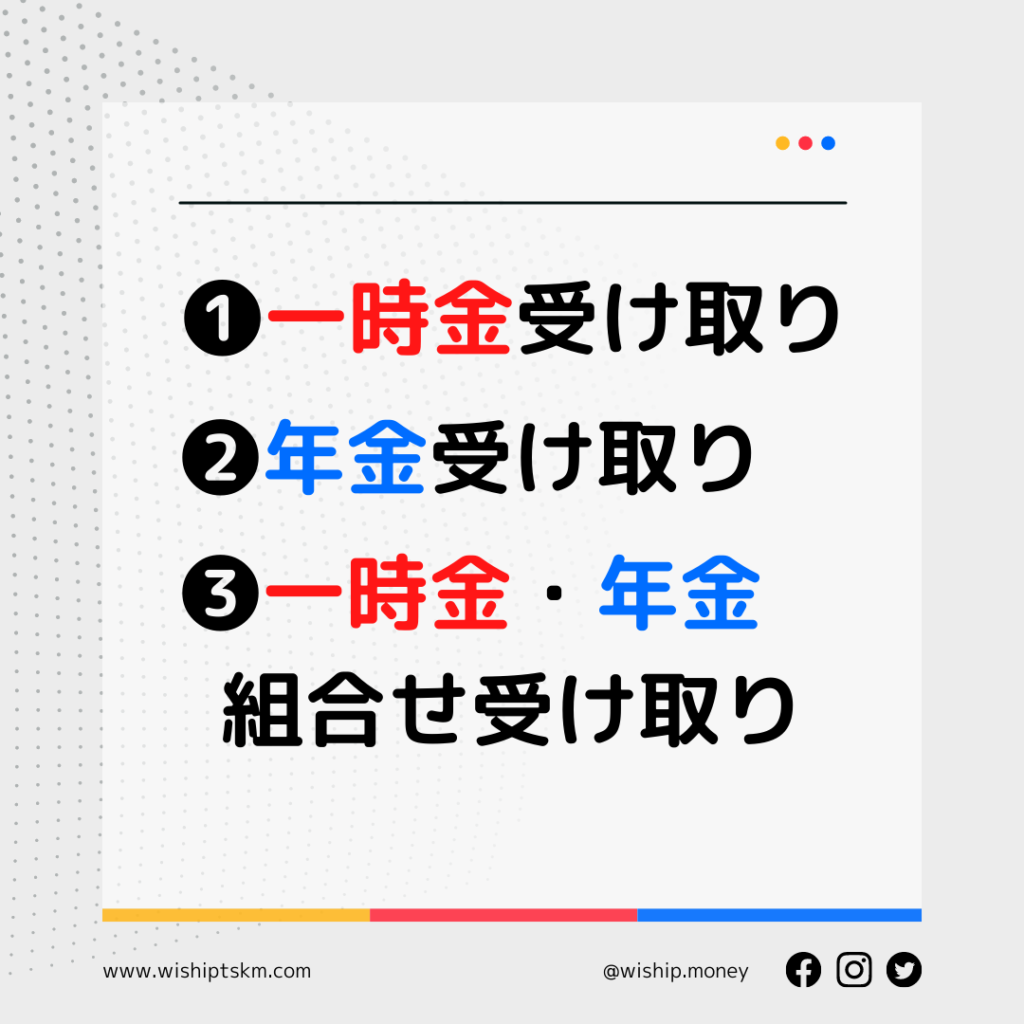

iDeCoの受け取り方法

3パターンの受け取り方法があります。(❸は金融機関による)

年金受け取りの場合、5年以上20年以内の期間で受け取りを行います。

ただし、75歳に達してしまうと年金受け取りができなくなってしまいます。(現行70歳)

ところで、受け取りは、いつするのが方がお得なのだろう。

受け取り開始時期を遅らせるメリット

- 非課税で運用を継続できる

- 市況が悪い場合、相場価格が戻ったタイミングで一時金を受け取れる可能性がある

受け取り開始時期を遅らせるデメリット

- 運用期間は伸びるが、市況によって必ずしも増えるとは限らない

- 口座管理料がずっとかかり続ける(毎月少なくとも171円)

まとめ

受け取り可能開始時期の選択肢が増えたことで、受け取りの幅が広がりました。

ただ、基本的には口座管理料の負担が大きく受給開始時期を遅らせるメリットは少ない場合が多いと思われます。また、退職金所得控除や年金所得控除の枠を最大限使うために、iDeCoの受け取りパターンを考えるという方法もあります。

結論としては、退職金所得控除を使うのが税制的には最もお得と思われますので、できるだけ控除の枠を最大限使って一時金受け取りをし、残りは公的年金控除を使いながら5年〜10年程度の短期間で年金受け取り(手数料がかかるため、年間の受け取り回数はできるだけ少なくする)のが良いかなと考えます。

ただし、この結論は資産の状況や退職金の額、ライフプランなどで異なってくると思われますので上記のポイントで試算してみることをお勧めします。