総額(1歳6ヶ月時点)

169万1502円となりました。

目標は18歳の時に1000万!わりと易しい目標と思います。

銀行・証券口座

ゆうちょ銀行と楽天証券を利用しています。

ゆうちょ銀行を選んだ理由は、日本全国どこでも利用できること。そして通帳があること。

ネットバンクに比べると、使い勝手は正直いまいちですが、娘が日本中どこに行こうとも使える安心感と、マネー教育には目で見てわかる通帳が必須かなと思いました。

積み立て、入金方法

まず、我が家では、祖父母や親戚からいただいた出産祝いやお誕生日祝い、節目のお祝い、お年玉に至るまで全て全く手をつけず貯金に回しています。例えば、出産祝いですと内祝いを返さなくてはいけませんが、その内祝いは親が出費しています。娘が大きくなった時にいただいたことがわかるように頂いたものや金額はノートに記載し、またそのお返しについても金額と内容を記載したものを残しています。

それ以外に、月に3万円、自動的に母の口座(SBI銀行)から娘のゆうちょ銀行の口座に移るように設定しています。

18歳まで積み立てる予定です。

そしてゆうちょの資金をもとに、ジュニアNISAの口座の移動して投資信託を積み立て購入しています。

ジュニアNISA満額(80万/年)積み立てに回しています。

そうすると、娘の場合はゆうちょの残高が足りなくなってしまうので、先々積み立てる分のお金を先に娘の口座に移動させ、親からの積立期間を短くする方法をとっています。

そうすれば、しっかり枠を活用できますし、先々一番教育費がかかる時期に家計負担も減るし、金額あたりの投資期間も長くなるしでいいことづくし。ジュニアNISAの期間が終わってもこのやり方は続けて、特定口座でもできるだけ多い金額を回していこうと思っています。

銘柄選びの方針

基本的には海外株中心で、ほんの少しだけ国内株と国内債を組み込んでいます。

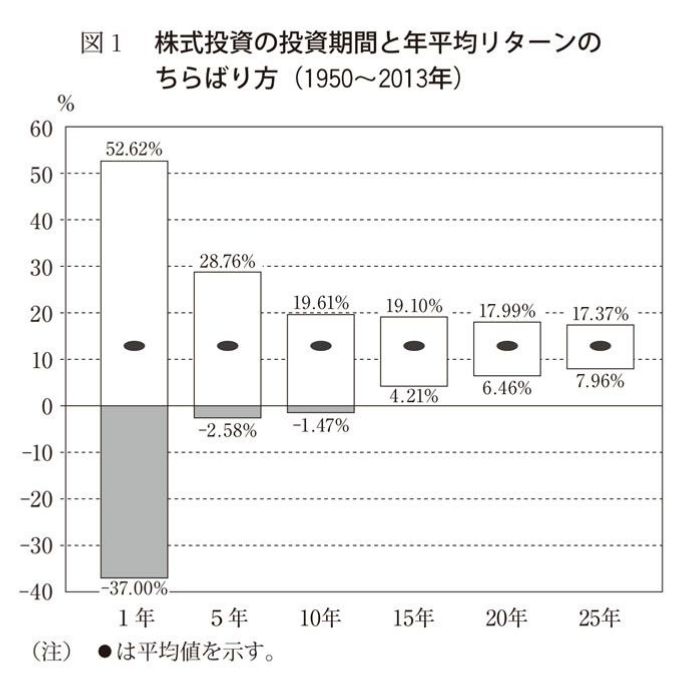

⇩投資期間が15年を超えると、リターンがプラス側に収束するというデータがあり、これは過去の投資期間に関するデータですが、今後も同じ傾向だと私は考えるので、娘の場合投資期間は15年を超えるので、最もリターンの狙える外国株にと思っているからです。

https://hyougaki.xyz/wp-content/uploads/2018/06/IMG_20180619_214752.png

また、私見ですが、これから人口減の続く日本国内の成長は今後ほとんどないと考えていますが、世界全体に関しては人口が伸びていますし、今後も経済成長していくと予測しているからです。(人口が増えれば、マーケットも広がり経済規模も拡大するとされています。)

国内債や国内株はあまり必要ないとも思うのですが、娘のマネー教育のため組み入れています。また、もしも引き出したい18歳の時期に、世界恐慌など株価が暴落する事態になっているときは、国内債を切り崩し入学金にあてて学費はしばらく家計から捻出しようと考えています。

{kind=link}