ずいぶん前に始めたiDeCo、現時点でかなりの収益となりました。

ここではこれから「わたしの確定拠出年金」ポータルサイトでiDeCoを運用する方向けに、わたしならこうする!という年齢別でお勧めパターンをまとめてみました。

ちなみにこちらは60歳で一時金として受け取る場合のパターンです。もしも年金受け取りにする場合はもっと積極的な運用方針でも良いと思います。

20代(投資期間残り約40年)

拠出を60歳まで続けると仮定すると、投資期間は約30年。

投資期間が長いため、とりあえず20代のうちはハイリスクハイリターンのものに投資することをおすすめします。

その理由は、投資期間が長ければ長いほどプラスサムゲームとなります。つまり、ほぼ100%負けない。

負けないということは、リターンが大きいものに投資していた方がお得ですよね。

というわけで、20代は、拠出額の全てを、最もリターンの大きい外国株に投資すべきと筆者は考えます。

こちらは個人的な考えですが、国内株を組み込む必要はないと考えます。その理由は日本国内の産業についてこれ以上の成長は正直見込めないと考えるからです。それよりも、これからも人口が増え続け産業規模も大きくなり続ける外国株に投資し続ける方がよっぽど合理的。

20代は、海外株に投資を続け、30代になったらポートフォリオを再度見直していきましょう。

30代(投資期間残り約30年)

こちらも投資期間が長いため、外国株一択でもいいと私は考えます。

以前の投稿にも掲載しましたが、2015年に行われた調査によると、外国株に投資した場合、投資期間が15年を超えるとプラスに収束するというデータがあります。こちらは2015年時点の過去の経済成長のデータをもとに調査されているので、今後の見通しに関しては同じようになるとは言い切れませんが、投資期間が長くなれば長くなるほどプラスサムゲームになることは周知の事実ですし、投資期間20年もあれば十分かと思うのです。

ですので、30代までは外国株一択でもいいのではと思います。ただし、30代は、住宅購入や子育て等出費が多い時期となります。この我慢の年代でも拠出を続けられる自信のある方のみです。

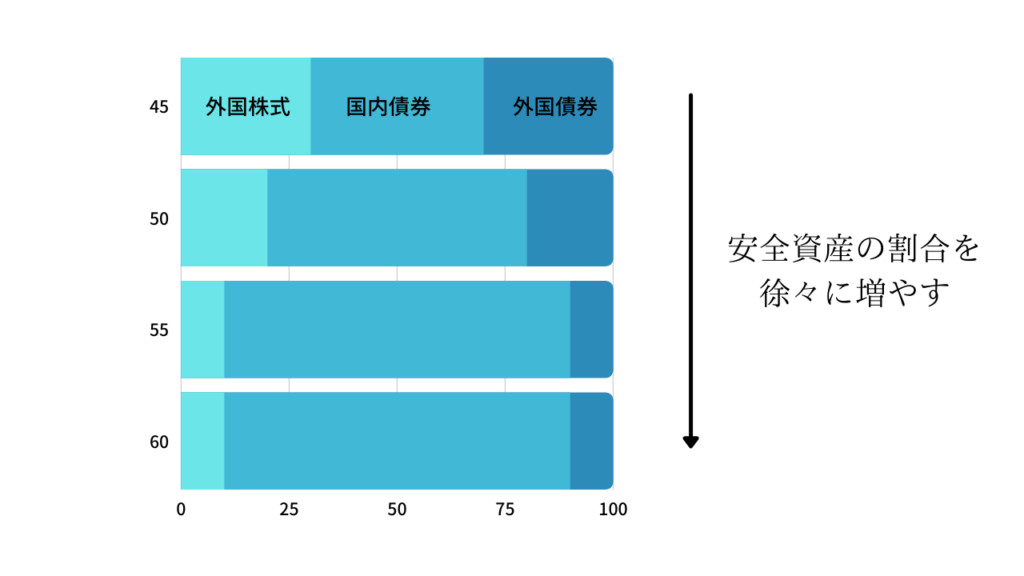

40代(投資期間残り約20年)

拠出が60歳までの場合、投資期間はいよいよ短くなってきました。

ここからは、60歳時点で受け取る際にできるだけ損のないように動いていきたいです。投資期間が15年あれば利回りがプラスになる可能性が高いので、45歳までは株式100%で運用を続けます。

そして45歳からは債権の割合を増やしていかなくてはなりません。

iDeCoの場合、定期預金タイプもあるのでそれにするのもアリかもしれませんが、インフレリスクもお忘れなく〜

50代(投資期間残り約10年)

50代の場合、開始年齢によっては60歳で受け取れない場合があります。

その場合は、受け取りをする予定の年齢を確認して&検討してからその投資期間に沿って株式と債権の割合を決めていく必要があります。

いずれにしても投資期間が短いため株式を多くすると損する可能性が上がってしまうので、政権を多めに持つことでリスク回避したいところです。

まとめ

ざっとですが、年齢別にまとめてきました。

ポイントは

残っている投資期間によってポートフォリオを考えること!

また、しっかり積み立てを継続できることもとても重要なポイントになってきます。

無理のない範囲で積み立て、豊かな老後を目指しましょう。